|

|

|

|

Amerikansk/europeisk option En europeisk option ger innehavaren rätten att köpa (köpoption) eller att sälja (säljoption) en viss underliggande vara när optionen går till lösen på slutdagen. En amerikansk option däremot ger innehavaren rätten att köpa (köpoption) eller att sälja (säljoption) den underliggande varan under hela tiden fram till och med slutdagen. Det som skiljer de båda typerna åt är alltså när rätten till lösen gäller.

Arbitrage Arbitrage innebär en riskfri avkastning större än den riskfria räntan. Möjligheter till arbitrage kan i sällsynta fall uppstå genom felprissättningar.

Avkastning Med en tillgångs avkastning över en viss tidsperiod menar man vanligtvis summan av förändringen av tillgångens värde under perioden och eventuella utdelningar under perioden, dividerat med tillgångens värde vid periodens början. Exempel: En aktie kostar vid en viss periods början 100kr, under perioden lämnas en utdelning på motsvarande 2kr, och vid periodens slut är aktien värd 108kr. Aktiens avkastning under perioden är då ((108-100)+2)/100=0,10. Föredrar man avkastningen uttryckt i procent multiplicerar man med 100, vilket i detta exempel ger 0,1x100=10%.

Black&Scholes modell är en modell för prissättning av europeiska köpoptioner respektive säljoptioner. Med hjälp av Black&Scholes formel för prissättning av europeiska optioner kan man beräkna priset på en option om man vet följande: priset på den underliggande varan ; optionens lösenpris; resterande tid till optionens lösen; riskfria räntan ; volatiliteten. Liksom många andra modeller bygger Black&Scholes modell på vissa antaganden. Bland annat görs följande två viktiga antaganden om den underliggande varans rörelse. 1.) Den underliggande varans avkastning under korta tidsperioder är normalfördelad (utan hänsyn tagen till eventuella punktvisa utbetalningar av utdelningar). 2.) Det existerar ingen koppling mellan avkastningen mellan två tidsperioder. Exempel: Om avkastningen var positiv/negativ idag ger det ingen vägledning om avkastningen imorgon. Att avkastningen är normalfördelad över korta tidsperioder får som konsekvens att förväntningarna den på underliggande varans pris över långa tidsperioder (många korta tidsperioder) motsvarar en log-normal fördelning. Antagandet om en normalfördelad avkastning medför att Black&Scholes modell inte tar hänsyn till eventuella sällsynta och plötsliga stora förändringar (tex. en börskrasch) i den underliggande varans pris. Svagheterna i Black&Scholes modell känner dock marknaden till och det tar sig i uttryck i så kallade "volatility smiles".

Delta En options delta beskriver hur känsligt priset på optionen är för förändringar i priset på den underliggande varan, enligt Black&Scholes modell. För en köpoption innebär ett högt delta en hög känslighet för rörelser i den underliggande varan, och omvänt innebär ett lågt delta en låg känslighet. En köpoptions delta kan anta värden mellan 0 och 1. För säljoptioner gäller det omvända, vilket innebär att ett högt delta innebär en låg känslighet för rörelser i den underliggande varan och omvänt ett lågt delta en hög känslighet. En säljoptions delta kan anta värden mellan -1 och 0 (viktigt att komma ihåg att -1 är ett lägre tal än 0).

Entropi Entropi är ett mått på oordning. Termodynamikens andra huvudsats är ett viktigt postulat inom vetenskapen som säger att alla processer som kan förekomma i ett slutet system leder till att entropin ökar eller möjligtvis förblir konstant. Som en konsekvens av detta stöter man ofta på normalfördelningen i många olika sammanhang eftersom den maximerar entropin givet ett medelvärde och en standardavvikelse. För vidare läsning om entropins och oordningens betydelse inom finans rekommenderas Hawkins 1997.

Europeisk/amerikansk option En europeisk option ger innehavaren rätten att köpa (köpoption) eller att sälja (säljoption) en viss underliggande vara när optionen går till lösen på slutdagen. En amerikansk option däremot ger innehavaren rätten att köpa (köpoption) eller att sälja (säljoption) den underliggande varan under hela tiden fram till och med slutdagen. Det som skiljer de båda typerna åt är alltså när rätten till lösen gäller.

"Fat-tails" Om en

sannolikhetstäthet har "feta-svansar", i

jämförelse med en

normalfördelning eller en

log-normal fördelning,

brukar man säga att sannolikhetstätheten har "fat-tails".

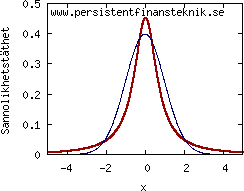

Ett klassiskt exempel på "fat-tails" är

den så kallade Cauchy-fördelningen. I figuren nedan ser man hur Cauchy-fördelningens

sannolikhetstäthet (fet röd linje)

är "fetare" i ändarna än

normalfördelningens (tunn blå linje) dito. Och detta samtidigt som Cauchy-fördelningens

sannolikhetstäthet är högre i mitten. Det är alltså inte så att

det är fråga om att spridningen är

allmänt större i det här fallet, utan det viktiga är hur sannolikhetstätheten är fördelad.

"Fat-tails" behöver

inte på något sätt förekomma samtidigt i båda ändarna som i detta exempel, utan kan

likaväl uppträda endast i ena änden. "Fat-tails" innebär alltså att utfall motsvarande i ändarna

är mer sannolika, jämfört med en normalfördelning

eller en log-normal fördelning.

Historisk volatilitet Den historiska volatiliteten beräknas ur historiska data och beskriver volatiliteten under en viss tidsperiod bakåt i tiden. Till exempel beskriver 30-dagars historisk volatilitet volatiliteten de senaste 30 dagarna. Jämför gärna med implicit volatilitet.

Implicit volatilitet Den implicita volatiliteten beskriver marknadens uppfattning om den framtida volatiliteten och beräknas med hjälp av Black&Scholes formel för prissättning av optioner. Denna formel beskriver priset på en europeisk option givet priset på den underliggande varan , optionens lösenpris, resterande tid till optionens lösen, riskfria räntan och volatiliteten. Om priset på optionen är känt liksom alla andra av de ovanstående variablerna utom volatiliteten kan man använda formeln till att bestämma volatiliteten istället. Det är denna volatilitet som kallas för implicit volatilitet. Den implicita volatiliteten är alltså implicerad av marknadens prissättning av optionen och beskriver marknadens tro om den framtida volatiliteten. Jämför gärna med historisk volatilitet.

Köpoption En köpoption ger innehavaren rätten att köpa en viss underliggande vara, vid en viss tidpunkt (tidpunkten för lösen) till ett visst förutbestämt pris (lösenpriset).

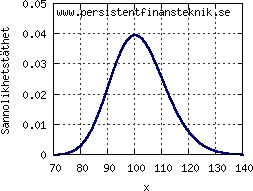

Log-normal fördelning Om en variabel är log-normal

fördelad är den så kallade logaritmen av variabeln

normalfördelad.

Log-normal fördelningen är en sannolikhetsfördelning som ofta är en bra beskrivning av

sannolikheten för utfall som inte kan anta negativa värden. Till exempel det

förväntade priset

på en aktie. I bilden nedan visas ett exempel på en log-normal fördelnings

sannolikhetstäthet.

En viktig egenskap hos denna sannolikhetstäthet är att den i statistiska termer har

en skevhet skild från noll.

Det vill säga att den inte är symmetrisk runt den högsta punkten (jmf.

normalfördelningen, vars sannolikhetstäthet är symmetrisk och har

en skevhet lika med 0). Att log-normal fördelningens sannolikhetstäthet

inte är symmetrisk framgår tydligt

i figuren ovan. Denna skevhet medför bland annat att medelvärdet inte

sammanfaller med den högsta punkten.

Lösen Vid lösen regleras skyldigheter och rättigheter mellan utfärdaren av en option och innehavaren av optionen. Innehavaren har rätten, men dock inte skyldigheten att köpa/sälja den underliggande varan till lösenpriset. Utfördaren av optionen har däremot skyldighet att låta innehavaren köpa/sälja den underliggande varan mot lösenpriset.

Lösenpris Det är mot detta pris som ínnehavaren av en option äger rätten att köpa (köpoption) eller sälja (säljoption) den underliggande varan vid lösen.

Marknaden Marknaden kan sägas vara alla aktörer som köper och säljer tillgångar. Om marknaden köper och säljer en tillgång till ett visst pris representerar detta pris marknadens kollektiva uppfattning om tillgångens värde. Om tillgången dessutom är en option representerar priset indirekt även vad marknaden tror det framtida värdet hos den underliggande varan.

Minusoption En minusoption (på engelska: en option som är Out-of-the-money) är en option som inte har något realvärde.

Normalfördelning Normalfördelningen är en

sannolikhetsfördelning som dyker upp i många olika sammanhang. Bland annat antas

avkastningen på den

underliggande varan

över korta tidsintervall vara normalfördelad i

Black&Scholes modell.

Det är möjligt att matematiskt

bevisa att normalfördelningen maximerar den

så kallade entropin givet ett medelvärde och en

standardavvikelse.

Normalfördelningens

sannolikhetstäthet har en kanske välbekant

"klock-form" (på engelska "bell-shape") enligt kurvorna i figuren nedan.

De två olika kurvorna i figuren motsvarar två olika värden på standardavvikelsen.

Medelvärdet i båda fallen är lika med noll. Den tunna gröna linjen motsvarar en

lägre standardavvikelse än den feta blå linjen. Normalfördelningens sannolikhetstäthet

är symmetrisk kring medelvärdet som sammanfaller med den högsta punkten. I statistiska

termer innebär detta att den så kallade skevheten är lika med noll.

Option En option ger innehavaren rätten att köpa/sälja en underliggande vara till ett visst pris vid en viss tidpunkt. Se vidare köpoption respektive säljoption.

"Out-of-the-money" se minusoption.

Parioption En parioption (på engelska: en option som är At-the-money) är en option där lösenpriset överensstämmer med det aktuella priset på den underliggande varan. En parioption har inget realvärde.

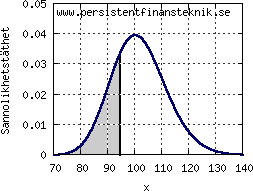

Percentil Px

betecknar den

x:te percentilen och innebär att sannolikheten för ett utfall lika med eller

mindre än Px är x%, för en viss

sannolikhetstäthet.

Exempel: Den vertikala

svarta linjen i kanten på det skuggade området i figuren nedan märker ut den

aktuella sannolikhetstäthetens 25:te percentil, dvs. P25.

Arean av en ruta är 0.01×10.0=0.1, och 0.1×100=10 vilket innebär att

varje ruta motsvarar 10% (se

sannolikhetstäthet).

Det skuggade området motsvarar 25% (25:te percentilen),

vilket innebär att arean motsvarar 2.5 rutor. I siffror är

P25=94.45 ovan.

Plusoption En plusoption (på engelska: en option som är In-the-money) är en option med realvärde.

"Put-call parity" se Sälj-köp paritet.

Realvärde En options värde kan delas upp i två olika delar, nämligen realvärde och tidsvärde. Realvärde är det värde som optionen har om man antar att den underliggande varan inte kommer att röra sig mer innan optionen går till lösen. Tidsvärdet kommer från de möjligheter som den underliggande varans rörelser innebär. Exempel 1: En köpotion har lösenpriset 102 kr, samtidigt som den underliggande varans pris är 97.3 kr. Denna option har då inget realvärde eftersom att den inte kommer att få något värde vid lösen om inte den underliggande varans pris rör sig över 102 kr. Exempel 2: En säljoption har lösenpriset 102 kr, samtidigt som den underliggande varans pris är 97.3 kr. Denna option har ett realvärde motsvarande 102-97.3=4.7 kr (förutsatt att en option innebär rätten att köpa en enhet av den underliggande varan). Detta eftersom det är detta värde som optionen kommer att ha om inte den underliggande varan rör sig mer innan optionen går till lösen. (se även tidsvärde).

Riskfri ränta Den riskfria räntan är den avkastning som är möjlig att uppnå utan att man tar någon risk. Vanligtvis avser man räntan på statsobligationer eller statsskuldväxlar.

Risk-neutral En risk-neutral investerare varken söker risk eller undviker risk. Denna investerare förväntar sig därmed en avkastning motsvarande den riskfria räntan. Detta koncept infördes av Cox och Ross 1976 och har fått stor betydelse inom optionsteori.

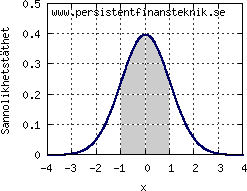

Sannolikhetstäthet

Utifrån en sannolikhetstäthet

är det möjligt att beräkna sannolikheten för utfall inom ett visst intervall. Arean under

en sannolikhetstäthet mellan två värden motsvarar sannolikheten för ett utfall mellan

dessa värden. Exempel: I figuren nedan visas en

normalfördelnings

sannolikhetstäthet (medelvärde=0 &

standardavvikelse=1).

Arean av det skuggade området mellan -1 och 1 motsvarar sannolikheten för

ett utfall mellan dessa värden. Arean av en ruta i figuren är lika med

0.1×1.0=0.1. Alltså kan man räkna ut ovanstående sannolikhet genom

att räkna hur många rutor det skuggade området upptar och

multiplicera antalet med 0.1. Om man gör detta

kommer man finna att det skuggade området upptar 6.7 rutor, vilket alltså

motsvarar sannolikheten 0.1×6.7=0.67. Vill man ha

sannolikheten uttryckt i procent multiplicerar man med 100, vilket i

detta fall ger 67% sannolikhet. Detta är ett resultat som man ofta

stöter på, nämligen att det är 67% sannolikhet för ett

utfall inom ±1 standardavvikelse från medelvärdet, givet en normalfördelning.

Arean av den totala ytan

under en sannolikhetstäthet är per definition lika med 1.

Slumpvandring Inom fysik, matematik eller finans är en slumpvandring (på engelska: Random walk) en slumpmässig rörelse uttryckt i matematiska formler. Ett klassiskt exempel på en slumpvandring är en så kallad Brownsk rörelse. Denna slumpvandring upptäcktes av biologen Robert Brown 1827, när han studerade pollenkorn som rörde sig slumpmässigt i vatten. Black&Scholes modell vilar på antaganden om den underliggande varans slumpvandring och dess egenskaper.

Slutdag Slutdagen är dagen för lösen för en europeisk option och sista dagen för lösen för en amerikansk option.

Standardavvikelse Standardavvikelse är ett spridningsmått. I normalfördelningens fall talar standardavvikelsen i princip om hur bred normalfördelningens sannolikhetstäthet är.

Sälj-köp paritet För europeiska optioner finns det en relation som gör det möjligt att räkna om priset på en köpoption till priset på en säljoption, allt annat lika (dvs. samma lösenpris och slutdag), och vice versa. Denna relation kallas Sälj-köp paritet (på engelska: Put-call parity).

Säljoption En säljoption ger innehavaren rätten att sälja en viss underliggande vara, vid en viss tidpunkt (tidpunkten för lösen) till ett visst förutbestämt pris (lösenpriset).

Termin Att köpa eller sälja terminer i en vara innebär att man handlar med varan, men att leverans och betalning skall ske vid ett senare tillfälle.

Tidsvärde En options värde kan delas upp i två olika delar, nämligen tidsvärde och realvärde. Tidsvärdet härrör från de möjligheter som den underliggande varans prisrörelser , fram till det att att optionen går till lösen innebär. Realvärdet däremot är det värde optionen får vid lösen om den underliggande varans pris inte rör sig. Exempel 1: En köpoption har lösenpriset 102 kr, samtidigt som den underliggande varans pris är 97.3 kr. Denna option blir utan värde vid lösen om inte den underliggande varans pris rör sig. Den har dock ett värde i form av tidsvärde, på grund av att det finns möjligheter att optionen får ett värde genom att den underliggande varans pris rör sig över lösenpriset. Exempel 2: En köpoption har lösenpriset 96 kr, samtidigt som den underliggande varans pris är 97.3 kr. Denna option har ett realvärde eftersom den kommer att vara värd 97.3-96=1.3 kr vid optionens lösen om den underliggande varans pris inte rör sig (förutsatt att en option innebär rätten att köpa en enhet av den underliggande varan). Beroende på volatilitet och resterande tid kvar till lösen kommer optionen dock att vara värd mer än realvärdet 1.3 kr. Skillnaden mellan optionens totala värde och optionens realvärde är lika med tidsvärdet. Tidsvärdet är alltså beroende av volatilitet och resterande tid kvar till lösen.

Underliggande vara En option avser rätten att köpa/sälja en tillgång till ett visst pris vid en viss tidpunkt. Denna tillgång som optionen avser kallas för den underliggande varan. Den underliggande varan kan i princip vara vad som helst, till exempel en aktie eller ett index.

Volatilitet Black&Scholes modell antar att den underliggande varans avkastning över korta tidsperioder är normalfördelad. Denna normalfördelnings standardavvikelse är det samma som volatiliteten. Normalt skalar man volatilitet så att den svarar mot ett år och man talar ofta underförstått om den årliga volatiliteten. Enligt Black&Scholes modell är dock inte avkastningen över så lång tid som ett år normalfördelad. Ett år är inte en kort tidsperiod i sammanhanget. Se även implicit volatilitet ,historisk volatilitet och Black&Scholes modell.

"Volatility smile" Ett "volatility smile" är ett fenomen som uppstår när marknaden inte tror att den underliggande varan kommer att röra sig enligt de antaganden som görs i Black&Scholes modell. Om marknaden tror på dessa antaganden har alla optioner med samma underliggande vara och med samma slutdag samma implicita volatilitet oberoende av lösenpris. Men om istället marknaden har en annan uppfattning om hur den underliggande varan kommer att röra sig uppstår skillnader i implicit volatilitet mellan olika lösenpris. Plottar man då den implicita volatiliteten mot lösenpris framträder en struktur som kan tolkas som ett "leende" eller ett "skevt leende", därav namnet "volatility smile".